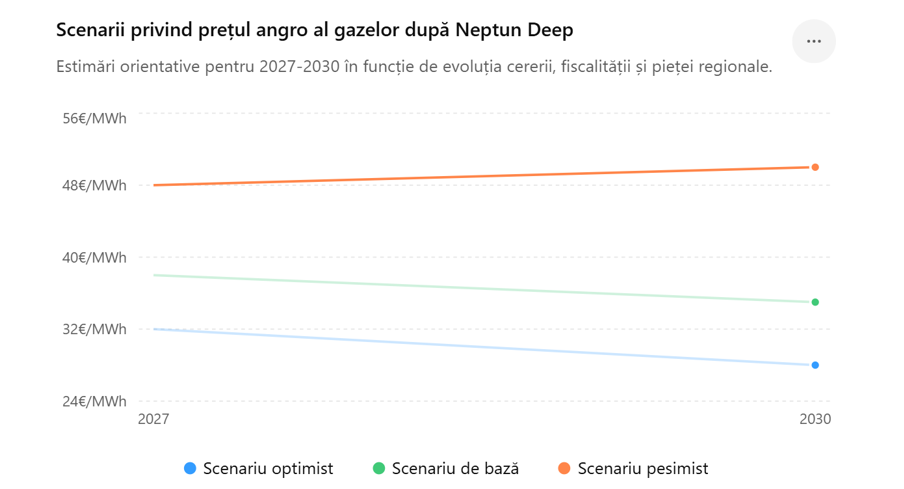

Prețul gazelor naturale după începerea exploatării gazelor din Marea Neagră ar putea scădea, arată o analiză a Asociației Energia Inteligentă (AEI). Astfel, modelele economice realizate pentru perioada 2027-2030 indică 3 scenarii posibile după intrarea în producție a Neptun Deep, cel mai mare proiect de gaze naturale și primul proiect offshore de mare adâncime din România. Însă, adevărata întrebare este cine va beneficia cu adevărat de resursele uriașe de gaze din Marea Neagră: Statul sau consumatorul român?

- E plauzibil ca, după începutul producției în proiectul Neptun Deep (începând cu 2027), să apară o presiune descendentă asupra prețului gazului în România. Mai ales pe partea de costuri şi ofertă internă.

- Totuşi, nu este garantat că preţul consumatorului final (gospodărie) va scădea. Acesta depinde de foarte mulți factori (cerere, reglementare, infrastructură, taxare, preţuri de import).

- O estimare care ia în considerare că cererea și/sau oferta nu explodează datorită altor motive, ar putea aduce o reducere moderată a preţurilor engross cu 5-20% faţă de nivelul din prezent, pe termen mediu (2027-2028).

- Există mai mulți factori care pot determina ca exploatarea gazelor naturale offshore în zona Marea Neagră, în special prin proiectul Neptun Deep (România), ar putea avea un impact asupra prețului gazelor după anul 2027 — dar și multe incertitudini care fac dificilă o predicție clară.

De ce ar putea scădea prețul gazelor în România:

1. Creştere semnificativă a producţiei de gaze în România

- Se preconizează că Neptun Deep va începe producția în 2027 și va adăuga circa 8 mld mc/an;

- producția internă de gaze ar putea aproape să se dubleze până în anul 2030 în România, pe fondul unei cereri interne de gaze care va rămâne în jurul valorii de 10-11 mld mc/an;

- O ofertă mai mare de gaz intern poate, în teorie, să reducă dependența de importuri (care deseori sunt mai costisitoare). Și astfel să influențeze în jos prețurile pe piața internă.

2. Conectivitate și infrastructură bună

- România și a extins rețelele de gaz pentru a prelua volumul offshore de gaz;

- O piaţă mai integrată (cu export, concurenţă, posibil mai multe surse) reduce costurile logistice şi de tranzacţie, ceea ce poate contribui la preţuri mai competitive.

De ce nu e garantat că prețul gazelor va scădea?

1. Cererea internă şi externă

- Dacă cererea internă în România crește (de exemplu prin noi centrale pe gaz, înlocuirea cărbunelui cu gaz în centralele existente), atunci o parte din producție va fi absorbită intern. Impactul asupra prețului poate fi mai mic. Dacă toate centralele pe gaze vor fi puse în funcțiune, se estimează o creștere a consumului de cca 25% până în 2030.

Unde sunt folosite gazele naturale?

- Dacă exporturile devin importante, prețurile de referință pentru export pot seta nivelul intern. Dacă exportul primește prețul mai mare, internul poate rămâne la nivelurile impuse/fixate sau concurenţiale, arată studiul citat.

2. Politică fiscală și reglementare

- Taxele, redevențele, legislația offshore și modul în care este reglementată piața gazelor poate influența costul final al gazului

- Dacă statul continuă să impună alte taxe sau taxe mai mari pe gazul offshore, costul pentru producător crește, ceea ce poate menține prețul mai sus.

3. Piața globală / geopolitică

- Prețurile gazului sunt influențate de factori internaționali: aprovizionare, prețul gazului natural lichefiat (LNG), politica energetică a UE, etc. Chiar dacă costul local cu gazele este mic, dacă prețul de import este sus sau concurența redusă, prețul intern poate să nu scadă.

4. Impactul asupra consumatorului final

- Chiar dacă prețul en-gross scade, nu e automat ca prețul consumatorului final să scadă în mărime — reglementări, taxe, tarife de transport și distribuție, pot reduce impactul.

După startul producției în proiectul Neptun Deep, sunt șanse mari ca prețul gazului românesc să scadă

„Având în vedere datele disponibile e plauzibil ca, după începutul producției în proiectul Neptun Deep (începând cu 2027), să apară o presiune descendentă asupra prețului gazului în România — mai ales pe partea de ofertă internă”, spune Dumitru Chisăliță (foto), președintele Asociației Energia Inteligentă (AEI).

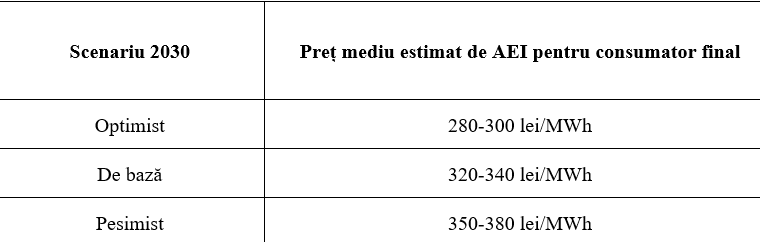

În scenariul optimist, prețul angro al gazului ar putea coborî spre 27-32 euro/MWh după intrarea în producție a Neptun Deep. Prețul final plătit de gospodării ar putea ajunge în jurul valorii de 280 lei/MWh, adică aproximativ cu 10% mai mic decât prețul plafonat pentru populație.

Gazul extras din Marea Neagră va intra pe piața europeană și nu va fi vândut la un preț „patriotic”

Totuși, gazul extras din Marea Neagră nu va fi rezervat exclusiv consumatorilor români și nici nu va fi vândut la un preț „patriotic”, avertizează specialistul. Gazul va intra într-o piață europeană integrată, unde producătorii vizeazăcel mai bun preț disponibil. Dacă Bulgaria, Ungaria sau alte piețe regionale oferă un preț mai mare, gazul va merge acolo.

- Un alt factor important în ecuație este acela că România se pregătește să consume mai mult gaz, nu mai puțin. Astfel, noile centrale electrice pe gaze construite pentru înlocuirea cărbunelui vor absorbi volume importante din producția suplimentară. Estimările arată că cererea internă ar putea crește cu aproximativ 25% până în 2030. Altfel spus, o bună parte din surplusul promis este deja „vândut” înainte să fie extras.

Prețul gazului este doar o parte din factura plătită de consumator

Există apoi un aspect pe care politicienii o minimizează constant: prețul gazului reprezintă doar o parte din factura plătită de consumator. Tarifele de transport și distribuție cresc, taxele se modifică, iar costurile impuse prin reglementări devin tot mai importante. Chiar dacă gazul ca marfă se ieftinește, factura finală poate rămâne la același nivel sau chiar poate crește.

În scenariul optimist, prețul final ar putea fi cu 10% mai mic decât prețul plafonat pentru populație

Modelele economice realizate pentru perioada 2027-2030 indică 3 scenarii posibile. În scenariul optimist, prețul angro al gazului ar putea coborî spre 27-32 euro/MWh după intrarea în producție a Neptun Deep. Prețul final plătit de gospodării ar putea ajunge în jurul valorii de 280 lei/MWh, adică aproximativ cu 10% mai mic decât prețul plafonat pentru populație.

Așadar, realitatea din spatele discursului politic este că gazele din Marea Neagră nu garantează automat facturi mult mai mici. Ele oferă României mai multă siguranță energetică, reduc dependența de importuri și pot genera venituri importante pentru economie și bugetul României. Dar între avantajul strategic și beneficiul direct pentru consumator există o distanță uriașă.

Cine va beneficia cu adevărat de valoarea creată de resursele imense din Marea Neagră

Adevărata întrebare nu este dacă România va extrage gaze din Marea Neagră. Întrebarea reală este cine va beneficia de valoarea creată de aceste resurse: consumatorii, economia românească sau doar bugetul statului și companiile străine.

Dacă statul va continua să trateze energia ca pe o sursă de taxe și venituri suplimentare, românii ar putea descoperi în 2028 că trăiesc într-o țară care produce mai mult gaz ca niciodată, dar în care facturile nu sunt cu mult mai mici. În acest scenariu, promisiunea „gazelor ieftine din Marea Neagră” va fi încă o promisiune energetice iluzorie, bune pentru campanii electorale, conchide analiza AEI.

AUTORUL RECOMANDĂ:

- Documente confidențiale: ce arată acordurile negociate de Ilie Bolojan cu austriecii de la OMV Petrom, în spatele ușilor închise

- Ucraina, cu ochii pe gazul românesc încă din timp de pace, din mandatul lui Poroșenko. Experții explică ce implică parteneriatul strategic pe gaze al României cu ucrainenii

- Energia, colacul de salvare al statului. Specialiștii explică de ce nu ne putem aștepta prea curând la scăderea facturilor la energie

{kind=link}

{kind=link}